首页

关于我们

专业服务

授权服务

加入我们

首页

关于我们

审计

税务

工程咨询

风险管理与IT咨询

创新服务与财务外包

专业服务

集团概况

企业文化

资质与荣誉

专业团队

服务网络

客户展示

行业领域

房地产及建筑工程

消费与工业产品

金融服务业

能源及资源

医疗卫生和社会服务业

科学研究与技术服务业

政府及公共事务

水利 环境和公共设施管理业

文化体育和娱乐业

租赁和商务服务业

运输与物流

综合类

悦通视野

悦通研究

新闻动态

行业资讯

法规速递

电子期刊

加入我们

悦生活

社会招聘

社会招聘

社会招聘

当前位置:

首页

>

悦通研究

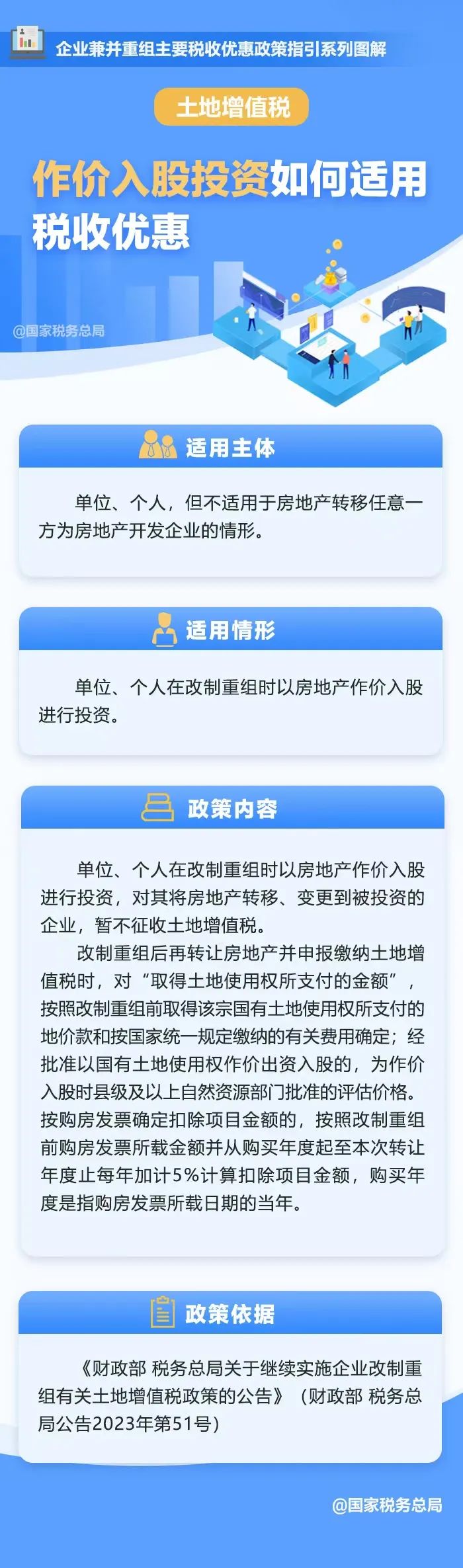

企业兼并重组作价入股投资如何适用土地增值税优惠

为引导企业正确适用兼并重组税收政策,财政部、税务总局等部门编写了《企业兼并重组主要税收优惠政策指引》,对现行有效的支持企业兼并重组主要税收优惠政策和税收征管文件进行了梳理,并按照企业兼并重组的类型,分门别类明确了适用主体、适用情形、政策内容、执行要求及政策依据等内容,为纳税人提供简明易行、获得感强的操作指南。今天学习:企业兼并重组土地增值税优惠政策——作价入股投资如何适用税收优惠?

返回首页